| 최초 작성일 : 2025-05-29 | 수정일 : 2025-05-30 | 조회수 : 1050 |

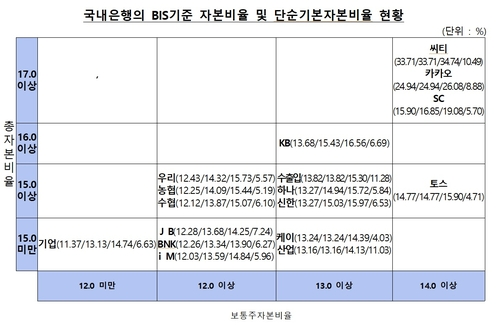

국내 은행권이 미국의 관세 정책 불확실성과 경제 회복 지연 등 대내외적인 리스크 요인에도 불구하고 국제결제은행(BIS) 기준 자기자본비율을 상승시키며 안정적인 모습을 이어가고 있다. 금융감독원에 따르면, 올해 3월 말 기준으로 국내 은행의 BIS 총자본비율은 15.68%로, 전 분기 말과 비교해 0.08%포인트(p) 상승한 것으로 나타났다.

보통주자본비율과 기본자본비율 또한 각각 13.20%, 14.53%로 동일 기간에 0.13%p, 0.14%p 증가했다. 특히 단순기본자본비율은 6.75%로 전 분기와 동일한 수준을 유지하고 있어, 이는 대내외의 우려 속에서도 은행권의 자본 건전성이 점차 강화되고 있음을 의미한다.

이번 결과는 규제비율이 보통주자본비율 8.0%, 기본자본비율 9.5%, 총자본비율 11.5%인 것을 감안할 때, 국내 은행들이 이러한 수준을 크게 웃돌고 있음을 보여준다. 올해 3월 말 기준으로 모든 국내 은행은 자본규제비율을 충분히 초과하며 양호한 자본 비율을 기록했다.

BIS 총자본비율 기준으로는 KB, 씨티, SC, 카카오 등 주요 은행들이 16.0%를 상회하며 안정적인 지표를 나타냈지만, BNK은행은 14% 미만으로 상대적으로 낮은 수준을 기록했다. 보통주자본비율 측면에서도 씨티, SC, 카카오, 토스 등은 14% 이상의 높은 비율을 유지하고 있으며, KB, 하나, 신한 등도 13%를 초과하여 비교적 양호한 상황을 보이고 있다.

한편, 씨티, IM뱅크, 우리은행 등의 대부분 은행은 전분기 말 대비 보통주자본비율이 상승하였으나, 카카오뱅크, 케이뱅크, SC, 수협, 수출입은행, BNK 등 6개 은행은 감소한 것으로 나타났다. 금융감독원은 "국내 경기회복 지연 및 미국 관세 정책 불확실성 등 우려되는 대내외 리스크가 지속되고 있다"며 "은행들이 충분한 손실흡수 능력을 유지할 수 있도록 자본 비율을 지속적으로 모니터링할 것"이라고 강조했다.

✅ 주요 용어 해설 주석

1. BIS(국제결제은행) 비율: 금융기관의 자 본 건전성을 평가하기 위한 국제 기준으로, 자본이 일정 비율 이상으로 확보되어야 금융 안전성을 보장받을 수 있다.

2. 자기자본비율: 금융기관의 자본이 총 자산에서 차지하는 비율을 나타내며, 이는 투자자들에게 안정성과 건전성을 나타내기 위한 지표이다.

3. 보통주자본비율: 금융기관의 보통주 자본이 위험가중자산에서 차지하는 비율로, 이는 은행의 위험 대비 자본의 규모를 평가하는 데 사용된다.

(latte1971@gmail.com)

문화경제일보 경제부

![[인물탐구] 조광규 대표, 경영과 예술을 잇는 다리](/_gallery/kced/202508/image-68a566e1dbd7c.png)

![인물탐구] 테일러 스위프트,](../_gallery/kced/my_photo/kced_image_6523.webp)

![[뉴욕외환시장] 미국 달러, 이틀 연속 상승…무역협상 기대에 100선 눈앞](../_imgs/thumbnail/bbs_image_0186.jpg)