반도체와 기술주가 지수 상승을 견인한 가운데, 소매판매와 제조업 PMI 등 주요 경제 지표가 예상치를 웃돌며 미국 경제의 견조한 펀더멘털을 증명했다.

다만 실적 가이던스 실망에 따른 나이키의 폭락과 국제 정세 불안에 따른 에너지 섹터의 급락은 시장의 변동성 요인으로 남았다.

뉴욕증시가 중동 지역의 지정학적 긴장 고조라는 악재를 뚫고 상승 랠리를 이어갔다. 도널드 트럼프 미국 대통령과 이란 지도부 사이의 거친 언사가 오가며 긴장감이 감돌기도 했으나, 시장 참여자들은 결국 양측이 전면전보다는 협상의 테이블로 나올 것이라는 낙관적인 전망에 무게를 실었다. 여기에 인텔과 마이크론 등 주요 반도체 기업들의 호재와 견고한 경제 지표가 뒷받침되면서 투자심리는 빠르게 회복되는 모습을 보였다.

"석기시대" 위협과 낙관론 사이…지정학적 리스크 속의 반전

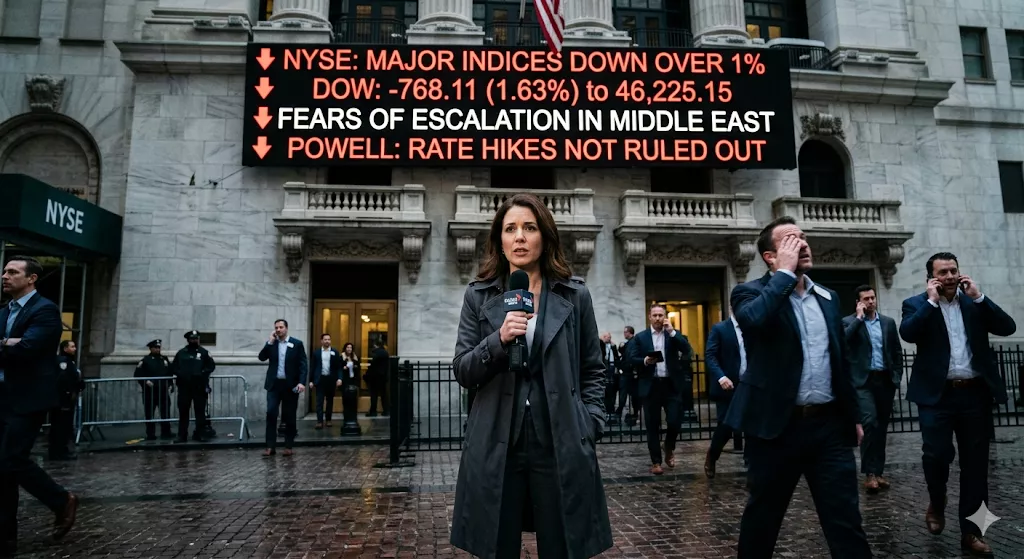

1일(현지시간) 뉴욕증권거래소(NYSE)에서 다우존스30산업평균지수는 전장보다 224.23포인트(0.48%) 상승한 46,565.74에 거래를 마쳤다. 대형주 중심의 스탠더드앤드푸어스(S&P)500지수는 46.80포인트(0.72%) 오른 6,575.32를, 기술주 중심의 나스닥 종합지수는 250.32포인트(1.16%) 급등한 21,840.95를 각각 기록했다.

이날 시장의 최대 화두는 단연 미·이란 관계였다. 트럼프 대통령은 장 초반 "이란의 새 정권이 휴전을 요청해왔다"고 밝히며 호르무즈 해협의 완전한 개방과 안전 확보를 전제 조건으로 내걸었다. 그는 이 과정에서 "요구가 관철되지 않을 경우 이란을 석기시대로 되돌려 놓을 것"이라는 강력한 경고 메시지를 던졌다. 이에 대해 이란 이슬람혁명수비대(IRGC)는 즉각 호르무즈 해협 통제권을 주장하며 이스라엘 유조선 타격 사실을 공개했고, 외무부는 휴전 요청설을 전면 부인하는 등 강하게 맞섰다.

하지만 긴박한 설전 속에서도 시장은 이면의 유화적 제스처에 주목했다. 마수드 페제시키안 이란 대통령이 미국 시민들에게 보내는 서한을 통해 온건한 태도를 보인 점이 알려지면서 확전 우려가 다소 진정됐다. 투자자들은 양측의 거친 수사가 협상력을 높이기 위한 전략적 행동일 가능성이 크다고 판단하며, 수주 내에 외교적 해법이 도출될 것이라는 기대감을 유지했다.

견조한 실물 경기 지표, '노랜딩' 시나리오에 힘 실어

지정학적 불안을 상쇄한 것은 미국의 탄탄한 경제 지표였다. 이날 발표된 2월 미국 소매판매는 전월 대비 0.6% 증가하며 시장 예상치(0.5%)를 상회했다. 이는 이전의 역성장 흐름을 끊어내고 소비 심리가 살아나고 있음을 시사하는 결과다. 고용 시장 역시 견조했다. 3월 ADP 민간 고용은 보건·의료 분야의 채용 호조에 힘입어 6만 2,000명 증가를 기록, 전문가 전망치인 4만 명을 크게 웃돌았다.

제조업 업황의 개선세도 뚜렷했다. 공급관리협회(ISM)가 발표한 3월 제조업 구매관리자지수(PMI)는 52.7로 집계되어 전월(52.4)과 시장 예상치(52.5)를 모두 넘어섰다. 지수가 50을 상회하며 확장 국면을 지속함에 따라 미국 경제가 고금리 환경에서도 강력한 회복력을 유지하고 있다는 분석이 힘을 얻었다. 이러한 지표 호조는 금리 인하에 대한 시장의 과도한 기대를 조절하는 동시에, 경기 침체 없는 연착륙 혹은 성장이 지속되는 '노랜딩(No Landing)' 가능성을 뒷받침하며 주식 시장의 든든한 버팀목이 됐다.

기술주 중심의 강력한 반등, 인텔·마이크론 급등 속 나이키 '쇼크'

업종별로는 기술주와 반도체 섹터의 활약이 눈부셨다. 필라델피아 반도체지수는 이날 3% 가까이 상승하며 지수 견인차 역할을 했다. 특히 인텔은 사모펀드 아폴로매니지먼트에 매각했던 반도체 제조공장 지분을 2년 만에 재매입했다는 소식에 9% 가까이 폭등했다. 시장은 이를 인텔의 구조조정이 성공적으로 마무리 단계에 접어들었으며, 자체 생산 능력을 회복하고 있다는 신호로 해석했다.

마이크론테크놀러지 또한 지난달의 하락분을 만회하며 9% 가까이 급등했고, AMD와 램리서치, ASML 등 주요 장비 및 설계 종목들도 3% 안팎의 강세를 보였다. 반면 종목별 차별화 장세도 뚜렷하게 나타났다. 세계 최대 스포츠용품 업체 나이키는 실적 가이던스 실망과 특히 중국 시장에서의 매출 전망이 최악 수준으로 발표되면서 15% 넘게 폭락했다. 고급 가구업체 RH 역시 연간 매출 성장률이 시장 기대치를 밑돌며 19%에 가까운 투매를 겪었다. 에너지 섹터는 국제 정세의 불확실성 속에서 수익 실현 매물이 쏟아지며 4% 가량 급락해 지수 상승 폭을 제한했다.

변동성 속의 평온 찾기…시장은 '해결책'에 베팅

시카고옵션거래소(CBOE) 변동성 지수(VIX)는 전장보다 2.81% 하락한 24.54를 기록하며 극심했던 공포 심리가 다소 완화되었음을 보여줬다. 금리 선물 시장에서는 12월까지 금리가 현재 수준을 유지하거나 소폭 인하될 가능성을 균형 있게 반영하고 있다. 전문가들은 지정학적 리스크가 완전히 해소되기 전까지는 단기적인 변동성이 불가피할 것으로 보고 있다.

패트릭 라이언 매디슨인베스트먼트 최고투자전략가는 "시장은 향후 몇 주 이내에 중동 사태에 대한 어떤 형태로든 해결책이 나올 가능성을 선반영하고 있는 것으로 보인다"며 "다만 확실한 공식 발표가 있기 전까지는 뉴스 헤드라인에 따라 지수가 빠르게 등락을 반복하는 불안정한 흐름이 지속될 수 있다"고 조언했다. 결국 향후 뉴욕증시는 트럼프 대통령의 대외 정책 구체화 과정과 기업들의 실적 시즌 성적표에 따라 방향성을 결정할 것으로 전망된다.

![인물탐구] 테일러 스위프트,](../_gallery/kced/my_photo/kced_image_6523.webp)

![[인물탐구] 조광규 대표, 경영과 예술을 잇는 다리](/_gallery/kced/202508/image-68a566e1dbd7c.png)