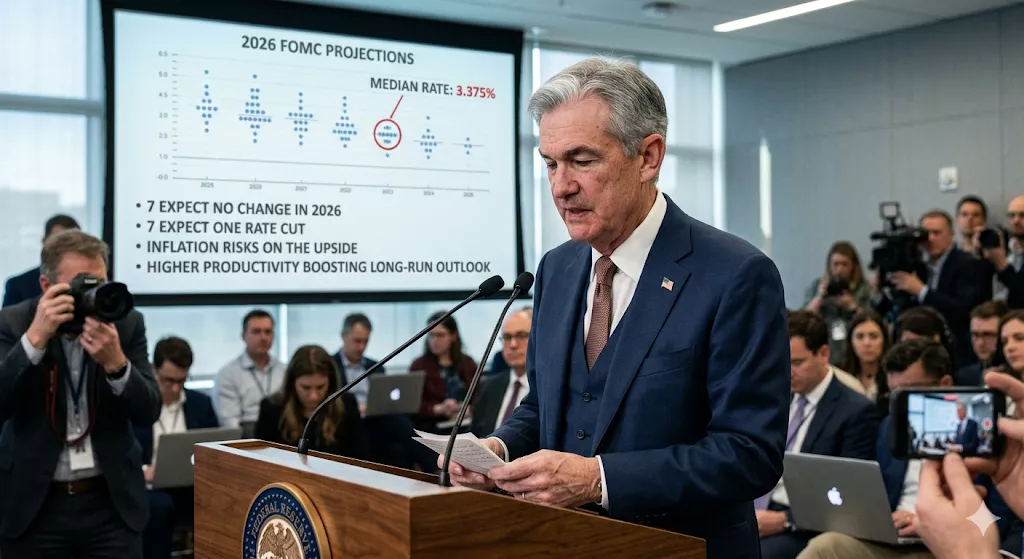

제롬 파월 미국 연방준비제도(Fed·연준) 의장이 시장의 금리 인하 기대감에 다시 한번 찬물을 끼얹으며 긴축의 고삐를 조였다. 파월 의장은 현재의 인플레이션 상황을 엄중하게 진단하며, 물가 상승률이 목표치로 수렴한다는 확신이 들 때까지 금리 인하는 결코 없을 것이라는 점을 재확인했다. 특히 이번 연방공개시장위원회(FOMC) 정례회의 과정에서 일부 위원들 사이에서는 '금리 인상'의 필요성까지 거론된 것으로 알려져, 향후 통화정책의 불확실성이 한층 고조되는 양상이다.

"금리 인상 옵션 배제 안 해"…강해진 매파적 시그널

파월 의장은 18일(현지시간) 열린 FOMC 정례회의 직후 기자회견에서 시장을 긴장시킬 만한 발언을 쏟아냈다. 그는 '오늘 회의에서 금리 인상 가능성을 논의했느냐'는 취재진의 질문에 대해 "다음 조치가 금리 인상일 수도 있을 가능성이 제기됐다"고 답했다. 이는 그동안 시장이 기대해온 '금리 인하 시점 찾기'와는 정반대되는 흐름으로, 연준 내부에서 인플레이션 억제에 대한 위기감이 상당함을 시사한다.

물론 파월 의장은 "대다수 참가자는 이를(금리 인상) 기본 시나리오로 보지 않는다"고 덧붙이며 과도한 시장의 공포 확산을 경계하는 모습을 보였다. 그러나 뒤이어 "우리는 어떤 옵션도 배제하지 않는다"면서 "일부 참가자는 그러한 가능성을 언급했다"고 부연해, 향후 경제 지표 향방에 따라 금리 인상 카드가 언제든 테이블 위에 올라올 수 있음을 시사했다. 이는 연준이 단순히 금리를 동결하는 수준을 넘어, 인플레이션이 재발할 경우 더욱 강력한 처방을 내릴 준비가 되어 있다는 경고로 풀이된다.

인플레이션 진전이 관건…'재화 물가' 하락 확인 필수

금리 경로의 향방을 결정지을 핵심 변수는 결국 '인플레이션의 실질적 진전'이다. 파월 의장은 금리 인하를 논의하기 위한 전제 조건으로 데이터에 기반한 확신을 강조했다. 그는 "우리의 목표는 재화 인플레이션의 하락을 통한 인플레이션 진전"이라며 "이것이 우리가 이번 상황에서 가장 중요하게 보는 부분"이라고 명시했다. 특히 그는 현재까지의 물가 지표를 두고 "전체적으로 보면 우리는 아직 진전을 이루지 못했다"고 냉정하게 평가했다.

파월 의장의 이러한 발언은 향후 금리 경로가 철저하게 '경제 성과'와 연동될 것임을 의미한다. 그는 인플레이션이 낮아지는 추세적인 진전이 나타나지 않는다면 "금리 인하를 보지 못할 것"이라고 못 박았다. 이는 시장이 기대하는 하반기 금리 인하 시나리오가 실현되기 위해서는 단순한 지표 유지가 아니라, 시장이 체감할 수 있는 수준의 물가 하락세가 숫자로 증명되어야 한다는 점을 명확히 한 것이다.

차기 의장 인준 난항 시 '임시 의장' 수행…리더십 연속성 강조

이날 기자회견에서는 연준의 리더십 공백 우려에 대한 질의도 이어졌다. 파월 의장의 임기는 오는 5월까지로 예정되어 있으나, 차기 의장 지명자인 케빈 워시의 상원 인준 절차가 변수로 떠오르고 있다. 이에 대해 파월 의장은 법적 절차에 따른 임시 의장직 수행 가능성을 언급하며 조직의 안정성을 강조했다.

파월 의장은 "내 의장 임기 종료 시점까지 차기 의장이 인준되지 않는다면 임시 의장으로 재직할 것"이라며 "이것은 법에 규정된 사항이며 과거에도 여러 차례 그렇게 해온 전례가 있다"고 설명했다. 본인 역시 그러한 법적 절차의 범위 안에 있음을 확인하면서, 정치적 불확실성이 연준의 통화정책 결정 과정에 영향을 미치지 않도록 리더십의 연속성을 책임지겠다는 의지를 피력한 것으로 분석된다.

에너지 쇼크는 '일회성 변수'…본질적 물가 관리에 집중

최근 이란 전쟁 등 지정학적 리스크로 인한 유가 급등세에 대해서도 파월 의장은 비교적 단호한 입장을 견지했다. 그는 에너지 가격 변동에 대해 "에너지 쇼크는 무시하고 넘어가는 게 오랫동안 이어온 (연준의) 생각"이라고 밝혔다. 이는 지정학적 요인으로 인한 일시적인 가격 변동성보다는 기저에 깔린 근원 인플레이션과 재화 가격의 흐름에 정책의 초점을 맞추겠다는 뜻으로 해석된다.

그는 코로나19 팬데믹을 '일회성 사건'으로 규정한 것과 마찬가지로, 현재의 에너지 쇼크 역시 통화정책의 근간을 흔들 수 있는 지속적인 요인은 아니라고 보았다. 즉, 외부 충격에 일희일비하기보다는 경제의 체질적인 물가 압력을 제어하는 데 주력하겠다는 방침이다. 결과적으로 시장의 변동성이 커지더라도 연준은 인플레이션 목표치 달성을 위해 설정된 경로를 흔들림 없이 고수하겠다는 메시지를 던진 셈이다.

![인물탐구] 테일러 스위프트,](../_gallery/kced/my_photo/kced_image_6523.webp)

![[인물탐구] 조광규 대표, 경영과 예술을 잇는 다리](/_gallery/kced/202508/image-68a566e1dbd7c.png)