| 최초 작성일 : 2026-06-29 | 수정일 : 2026-06-29 | 조회수 : 991 |

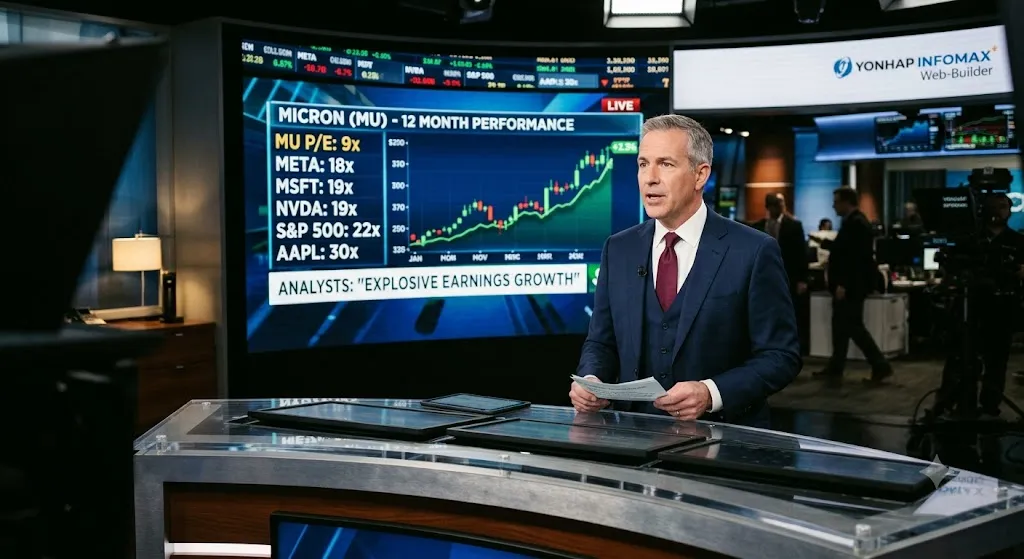

미국 메모리 반도체 기업 마이크론 테크놀로지(NAS:MU)가 경쟁 빅테크 기업들에 비해 주가 수준이 낮다는 분석이 제기되었습니다. 이는 마이크론의 이익 성장세 지속 가능성에 대한 시장의 평가가 주요 관건이 될 것으로 보입니다.

최근 뉴욕 증시에서 마이크론 주가는 전일 대비 6.69% 상승한 1,132.33달러에 거래를 마감했습니다. 야후파이낸스의 분석에 따르면, 월가의 이익 전망치를 기준으로 마이크론의 선행 주가수익비율(P/E)은 9배 수준에 불과한 것으로 나타났습니다. 이는 메타(18배), 마이크로소프트 및 엔비디아(19배), S&P 500 지수(22배), 알파벳 및 아마존(27배), 애플(30배) 등 다른 빅테크 기업들에 비해 현저히 낮은 수치입니다.

"마이크론과 엔비디아가 (다른 빅테크에 비해) 저평가된 이유는 투자자들이 현재의 이익 붐이 지속하지 않을 것이라는 우려를 하기 때문입니다." (세븐 리포트 리서치, 톰 에세이)

이러한 저평가에도 불구하고 월가 애널리스트들은 마이크론의 이익 성장성이 여전히 높다고 전망하고 있습니다. 마이크론은 회계연도 4분기에 매출 500억 달러, 조정 주당 순이익 31달러를 달성할 것으로 예상했으며, 3분기 84.9%였던 총이익률은 4분기에 86%까지 상승할 것으로 전망했습니다. 이러한 긍정적인 전망은 인공지능(AI) 시장 확대에 따른 반도체 수요 증가에 힘입은 것으로 풀이됩니다.

다만, 마이크론의 가격 결정력과 이익 지속성에 대한 의문은 남아 있습니다. 애플이 최근 아이패드 등의 제품 가격을 인상하며 소비자들에게 부담을 준 사례처럼, 기업들이 제품 가격을 인상하거나 생산성을 향상시켜 AI 관련 지출 비용을 충당할 수 있을지가 관건입니다. 마이크로소프트, 아마존, 알파벳 등은 AI 인프라에 대규모 투자를 진행하고 있으며, 이러한 투자가 클라우드 사용, 소프트웨어, 광고 등에서 발생하는 수익으로 이어져야 합니다. 소비자들이 관련 지출을 늘린다면 이들 기업의 자본 지출은 성장이 가능하지만, 반대의 경우 이익률과 감가상각비에 부담으로 작용할 수 있습니다.

결론적으로 기업의 생산성 향상이 AI 시대의 핵심 과제가 될 전망입니다. AI가 자동화와 매출 증대에 실질적으로 기여한다면, 현재의 하드웨어 투자 비용은 충분히 감당 가능할 것입니다. 그러나 AI 도입이 기대에 미치지 못할 경우, 순환 구조가 깨지면서 가격 결정력이 약화될 수 있습니다. 월가가 우려하는 것은 AI 수요 자체의 문제가 아니라, 이러한 수요가 얼마나 오랫동안 지속될 수 있을지에 대한 불확실성입니다.

(latte1971@gmail.com)

문화경제일보 경제부

![[인물탐구] 조광규 대표, 경영과 예술을 잇는 다리](/_gallery/kced/202508/image-68a566e1dbd7c.png)

![인물탐구] 테일러 스위프트,](../_gallery/kced/my_photo/kced_image_6523.webp)

![[뉴욕외환시장] 미국 달러, 이틀 연속 상승…무역협상 기대에 100선 눈앞](../_imgs/thumbnail/bbs_image_0186.jpg)